Общехозяйственные расходы представляют собой затраты организации, не связанные непосредственно с производством. Их правильное распределение важно для точного расчета себестоимости и финансового анализа.

Содержание

Состав общехозяйственных расходов

К общехозяйственным расходам относятся:

- Административно-управленческие затраты

- Амортизация офисных помещений и оборудования

- Коммунальные платежи за офис

- Оплата труда административного персонала

- Канцелярские и хозяйственные расходы

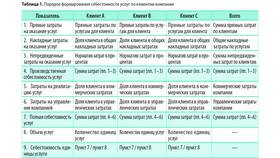

Основные методы распределения

| Метод | Принцип распределения | Применение |

| Пропорционально зарплате | По доле ФОТ подразделения в общем ФОТ | Для организаций с трудоемкими процессами |

| Пропорционально выручке | По доле выручки подразделения | Для торговых и сервисных компаний |

| Пропорционально прямым затратам | По доле прямых расходов подразделения | Для производственных предприятий |

Пошаговый алгоритм распределения

- Определите общую сумму общехозяйственных расходов

- Выберите базу распределения (ФОТ, выручка, площадь)

- Рассчитайте долю каждого подразделения в базе

- Распределите расходы пропорционально долям

- Включите распределенные суммы в себестоимость

Нормативное регулирование

- ПБУ 10/99 "Расходы организации"

- Налоговый кодекс РФ (ст. 318, 320)

- Отраслевые методические рекомендации

- Учетная политика предприятия

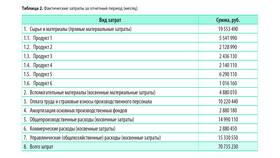

Пример распределения пропорционально ФОТ

| Подразделение | ФОТ, руб. | Доля | Сумма расходов (при общих 500 000 руб.) |

| Производство | 1 200 000 | 60% | 300 000 |

| Отдел продаж | 600 000 | 30% | 150 000 |

| Администрация | 200 000 | 10% | 50 000 |

Особенности налогового учета

В налоговом учете общехозяйственные расходы:

- В производстве распределяются между остатками НЗП и готовой продукцией

- В торговле полностью относятся к текущему периоду

- Могут нормироваться для целей налогообложения

Заключение

Распределение общехозяйственных расходов требует тщательного выбора базы распределения и последовательного применения выбранного метода. Способ распределения должен быть закреплен в учетной политике и применяться последовательно из периода в период для обеспечения сопоставимости данных.