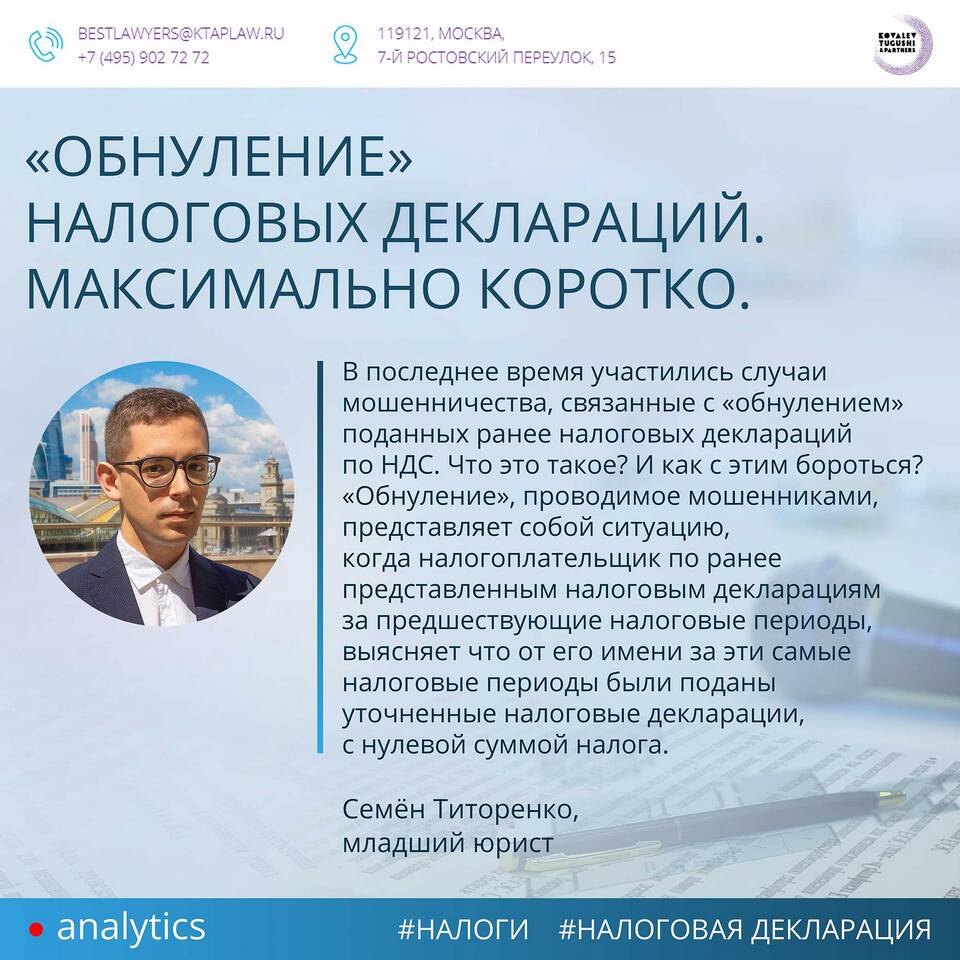

Нулевая декларация по НДС подается налогоплательщиками, у которых за отчетный период не было операций, облагаемых этим налогом. Рассмотрим правила заполнения и подачи нулевой декларации.

Содержание

Кто должен сдавать нулевую декларацию

| Категория налогоплательщиков | Условия |

| Плательщики НДС | При отсутствии облагаемых операций |

| Освобожденные от НДС | Если ведется учет операций |

| Налоговые агенты | При отсутствии агентских обязательств |

Сроки сдачи нулевой декларации

- Ежеквартально, не позднее 25-го числа месяца, следующего за отчетным кварталом

- За 1 квартал - до 25 апреля

- За 2 квартал - до 25 июля

- За 3 квартал - до 25 октября

- За 4 квартал - до 25 января

Заполнение нулевой декларации

Обязательные разделы:

- Титульный лист (все поля, кроме корректировки)

- Раздел 1 (ставки НДС с нулевыми значениями)

- Раздел 12 (сведения о книге покупок и продаж)

Особенности заполнения разделов

| Раздел | Как заполнить |

| Титульный лист | Укажите ИНН, КПП, код налогового периода |

| Раздел 1 | Проставьте нули по всем строкам и ставкам |

| Раздел 12 | Укажите код "1" (деятельность не велась) |

Способы подачи нулевой декларации

- Электронно через оператора ЭДО (обязательно для юрлиц и ИП)

- Через личный кабинет налогоплательщика

- В бумажном виде (только для освобожденных от НДС)

Ответственность за неподачу

| Нарушение | Штраф |

| Несвоевременная подача | 5% от суммы налога за каждый месяц (мин. 1000 руб.) |

| Неподача декларации | До 30% от суммы налога (мин. 1000 руб.) |

| Бумажная форма вместо электронной | 200 руб. |

Важно:

Даже при нулевой декларации необходимо вести книгу покупок и продаж, отмечая в ней отсутствие операций за отчетный период.