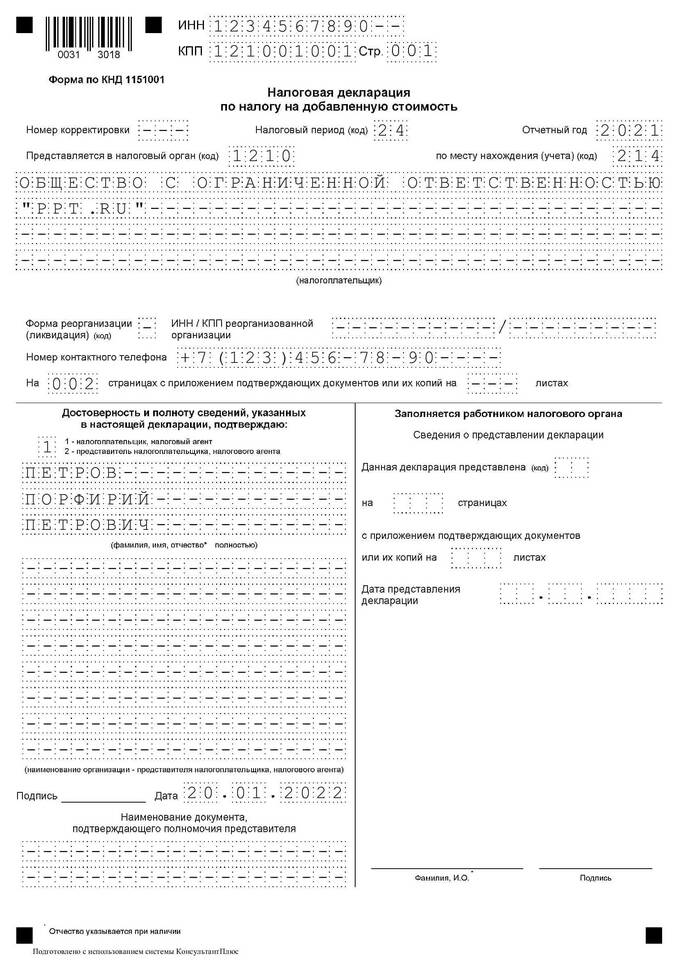

Декларация по налогу на добавленную стоимость (НДС) является обязательным отчетным документом для налогоплательщиков, зарегистрированных в качестве плательщиков этого налога. Рассмотрим ключевые цели и значение подачи данной декларации.

Содержание

Основные цели декларации НДС

| Цель | Описание |

| Налоговый контроль | Позволяет налоговым органам отслеживать правильность исчисления и уплаты НДС |

| Фискальная функция | Определение суммы налога к уплате в бюджет или к возмещению |

| Документооборот | Формализация данных о налогооблагаемых операциях |

Кто должен подавать декларацию по НДС

Категории налогоплательщиков

- Организации на общей системе налогообложения

- Индивидуальные предприниматели на ОСН

- Налоговые агенты по НДС

- Лица, осуществляющие импорт товаров

Освобожденные от подачи

- Организации и ИП на спецрежимах (УСН, ЕНВД, ПСН)

- Налогоплательщики с выручкой менее 2 млн руб. за 3 месяца (при освобождении)

- Участники проекта "Сколково"

Содержание декларации по НДС

| Раздел декларации | Информация |

| Титульный лист | Общие сведения о налогоплательщике |

| Раздел 1 | Сумма налога к уплате/возмещению |

| Раздел 3 | Расчет налога по операциям, облагаемым по ставкам 20%, 10% |

| Раздел 8-9 | Реестры полученных и выставленных счетов-фактур |

Сроки подачи и ответственность

- Подается ежеквартально до 25-го числа месяца, следующего за отчетным кварталом

- Представляется только в электронной форме через оператора ЭДО

- Штраф за несвоевременную подачу - 5% от суммы налога за каждый месяц просрочки

- Минимальный штраф - 1 000 руб., максимальный - 30% от суммы налога

Заключение

Декларация по НДС служит важным инструментом налогового администрирования, обеспечивающим контроль за движением налогооблагаемых операций и правильностью расчетов с бюджетом. Своевременная и точная подача декларации позволяет налогоплательщикам избежать штрафных санкций и поддерживать прозрачные отношения с налоговыми органами.