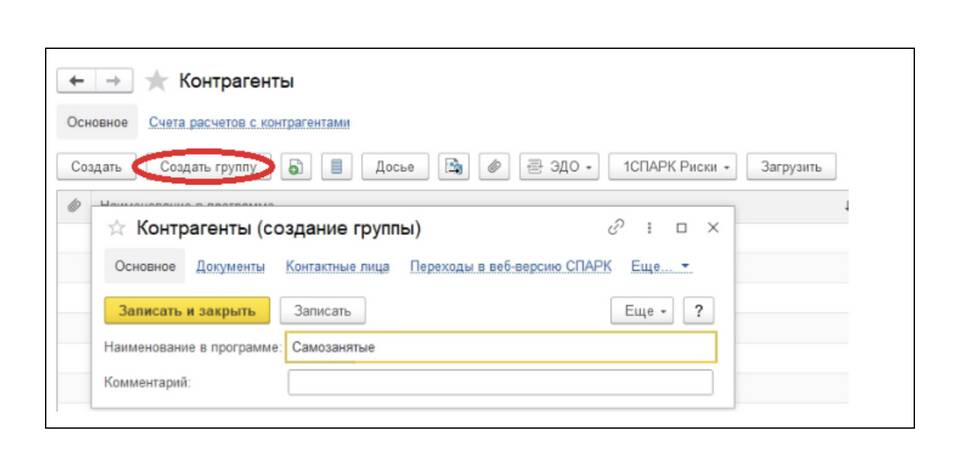

Сотрудничество с самозанятыми имеет ряд юридических и налоговых особенностей. Рассмотрим ключевые аспекты взаимодействия с самозанятыми как с контрагентами.

Содержание

Правовой статус самозанятого

- Не является индивидуальным предпринимателем

- Зарегистрирован в налоговой как плательщик НПД

- Не требует заключения трудового договора

- Работает по договору ГПХ или без оформления

Отличия от других форм

| Критерий | Самозанятый | ИП |

| Регистрация | Через приложение "Мой налог" | В налоговой инспекции |

| Налоговая нагрузка | 4-6% от дохода | Зависит от системы налогообложения |

Оформление отношений

- Проверить статус самозанятого через приложение "Мой налог"

- Заключить договор ГПХ (рекомендуется)

- Указать в договоре реквизиты чека

- Оплатить услуги/товары

- Получить чек от самозанятого

Обязательные элементы договора

- Предмет договора

- Условия оплаты

- Требование о выдаче чека

- Ответственность сторон

- Реквизиты самозанятого

Налоговые последствия

| Для компании | Для самозанятого |

| Не нужно платить страховые взносы | Обязанность платить 4-6% налога |

| Можно учесть расходы | Автоматическая отчетность |

Риски и рекомендации

- Проверяйте актуальность статуса самозанятого

- Требуйте чек для подтверждения легальности

- Избегайте признаков трудовых отношений

- Храните документы 5 лет